bKV – die zusätzliche Krankenversicherung durch Ihren Arbeitgeber

Die Leistungen der gesetzlichen Krankenkassen bieten Ihnen nur eine Grundversorgung und die zunehmenden Leistungskürzungen führen zu erheblichen Zuzahlungen. Private Krankenzusatzversicherungen erfreuen sich deswegen immer größerer Beliebtheit.

Die betriebliche Krankenversicherung (bKV) ist eine zusätzliche Krankenversicherung, die von Ihrem Arbeitgeber finanziert wird und Ihnen ein breites Spektrum an Zusatzleistungen auf Privatpatientenniveau bietet: von der professionellen Zahnreinigung und Vorsorgeuntersuchungen über die Kostenerstattung bei Zahnersatz bis hin zur Therapie und Chefarztbehandlung im Krankenhaus.

Ihr Arbeitgeber ermöglicht Ihnen damit einen Versicherungsschutz zu Top-Konditionen, der für gesetzlich Versicherte unerreichbar ist. Außerdem können Sie Ihre Familienangehörigen zu den gleichen Bedingungen mitversichern.

Gesundheitsleistungen außerhalb der gesetzlichen Krankenversicherung – das Plus für Mitarbeiter mit der bKV

Gesundheitsleistungen außerhalb der gesetzlichen Krankenversicherung – das Plus für Mitarbeiter mit der bKV

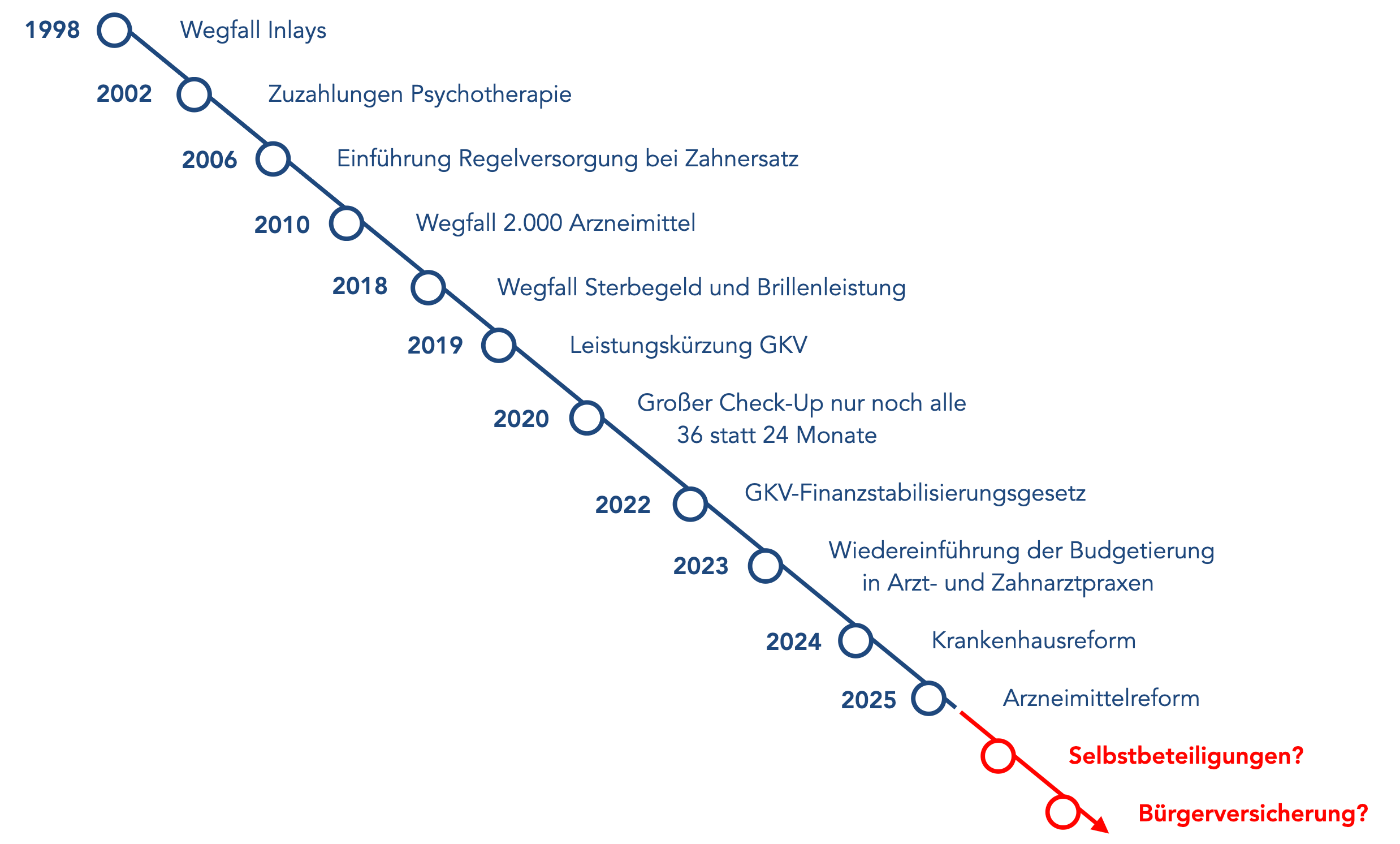

Der Wunsch nach Gesundheit ist bei vielen Menschen groß – dementsprechend wünschen sie sich einen optimalen Gesundheitsschutz von ihrer Krankenkasse. Doch leider gibt es bei den gesetzlichen Krankenversicherungen immer mehr Leistungskürzungen, sodass Patienten die Kosten selbst tragen müssen.

Ein Beispiel:

Seit Mai 2019 erstattet die GKV den großen Check-up ab dem 35. Lebensjahr nur noch alle 3 Jahre (zuvor alle 2 Jahre). Schon länger steht die GKV vor einer finanziellen Herausforderung, die durch die Covid-19-Krise noch weiter verschärft wurde. Hinzu kommt das Anfang 2023 in Kraft getretene Finanzstabilisierungsgesetz, das weitere Leistungsreduzierungen mit sich bringt. Auf Prävention zu verzichten, nur weil die Krankenkasse sie nicht zahlt, darf keine Lösung sein.

Doch nicht nur für Vorsorgeuntersuchungen müssen gesetzlich Versicherte immer tiefer in die Tasche greifen. In keinem anderen medizinischen Bereich sind die Zusatzkosten so hoch wie bei Zahnersatz und Sehhilfen. Auch das Einzelzimmer im Krankenhaus müssen gesetzlich Versicherte selbst zahlen.

Privat versichert? Besser ist die zusätzliche Krankenversicherung durch den Arbeitgeber

Mit einer privaten Krankenzusatzversicherung können Sie sich gegen unvorhersehbare und hohe Zusatzkosten schützen. Doch selbst wenn Sie im Tarif-Dschungel der privaten Krankenversicherungen ein passendes Angebot gefunden haben, stellen die Versicherer weitere Hürden auf. Falls Sie die Gesundheitsfragen nicht zufriedenstellend beantworten, drohen Zuschläge, Leistungsausschlüsse oder eine Ablehnung. Im privaten Bereich gibt es außerdem bei den meisten Tarifen Wartezeiten und der Versicherungsbeitrag bemisst sich stets am Eintrittsalter. Für einen 45-Jährigen sind die Beiträge oft schon sehr hoch, für eine ganze Familie meist unerschwinglich.

Die bessere Option ist eine zusätzliche Krankenversicherung durch den Arbeitgeber. Mitarbeiter haben im Rahmen einer betrieblichen Krankenversicherung (bKV) die Möglichkeit, Prävention und Therapie auf dem neusten Stand der Medizin in Anspruch zu nehmen. Das bedeutet einen Gesundheitsschutz auf Privatpatientenniveau – ganz ohne lästige Gesundheitsprüfung, ohne Wartezeiten und inklusive jeglicher Vorerkrankungen. Zu gleichen Konditionen können Sie auch Ihre Angehörigen mitversichern und Ihnen ebenfalls Gesundheitsleistungen außerhalb der Grundversorgung der GKV ermöglichen.

Ihre Vorteile als Arbeitnehmer

Tassilo Pollmeier erklärt Ihnen

Funktion und Vorteile der bKV

Sie fragen sich, was eine betriebliche Krankenversicherung (bKV) eigentlich ist und welche Vorteile Sie damit haben?

Dann sehen Sie sich das Interview mit Tassilo Pollmeier an. Sie erhalten eine eindeutige Erklärung der betrieblichen Krankenversicherung und welche Vorteile es für Arbeitnehmer und Arbeitgeber gibt. Wir beraten Sie gerne zu allen Fragen und Anliegen rund um die betriebliche Krankenversicherung.

Ihre Vorteile als Arbeitnehmer

Ihre Vorteile als Arbeitnehmer

- Geschenk vom Arbeitgeber mit direkt spürbarem Mehrwert

- Optimierung des Krankenversicherungsschutzes in Richtung Privatpatient

- Finanzielle Absicherung der eigenen Gesundheit zu “Top-Konditionen”

- Versicherungsschutz inkl. aller Vorerkrankungen

- Keine Gesundheitsprüfung

- Keine Wartezeiten

- Familienangehörige können zu identischen Konditionen mitversichert werden

Optimal versorgt mit der zusätzlichen Krankenversicherung – finanziert durch Ihren Arbeitgeber

In der Regel bezahlt Ihr Arbeitgeber einen oder mehrere Bausteine der betrieblichen Krankenversicherung (bKV). Für Sie bedeutet das:

Erstens: mehr Leistungen, ohne draufzuzahlen

Sie erhalten durch Ihren Arbeitgeber eine zusätzliche Krankenversicherung für verschiedene Gesundheitsdienstleistungen, bei der keine Gesundheitsfragen anstehen. Die Beiträge und eventuell anfallende Nebenkosten (Steuern und Sozialversicherungsbeiträge) für diese Tarife zahlt Ihr Arbeitgeber. Die Erstattungsleistungen sind für Sie als Arbeitnehmer steuerfrei. Ihre Angehörigen können Sie ebenfalls mitversichern.

Zweitens: Die Familie kann mitversichert werden

Die umfangreichen Leistungen bKV sind nicht nur für Sie von Vorteil – auch Ihre Familie kann zu identischen Konditionen mitversichert werden. So kommen auch Ihre Angehörigen in den Genuss einer optimierten Gesundheitsversorgung und können zahlreiche Leistungen auf IGeL-Basis in Anspruch nehmen. Mit dieser zusätzlichen Krankenversicherung, die durch Ihren Arbeitgeber finanziert wird, ist Ihre gesamte Familie ideal abgesichert – ebenfalls ohne Gesundheitsprüfung.

Unser Service: das Arbeitnehmerportal

Wie das Gesundheitskonzept in Ihrer Firma gestaltet ist, welche Tarifbausteine für die zusätzliche Krankenversicherung durch Ihren Arbeitgeber ausgewählt wurden und bei welcher Versicherungsgesellschaft Ihr Arbeitgeber die Versicherung abgeschlossen hat, erfahren Sie im Arbeitnehmerportal.

Für die Mitversicherung Ihrer Angehörigen und spezielle Fragen zur zusätzlichen Krankenversicherung für Mitarbeiter setzen Sie sich gerne mit uns in Verbindung. Der Deutsche bKV-Service ist Ihr erster Ansprechpartner bei allen Fragen rund um die bKV, für die Beantragung zusätzlicher Tarife und bei Fragen zur Leistungserstattung. Nehmen Sie über das untenstehende Formular direkt Kontakt zu uns auf!